.Steuerrichtlinie

#§ 1

§ 2

§ 3

#§ 4

§ 5

§ 6

§ 7

§ 8

§ 9

Anlage 1 zur Steuerrichtlinie

####

Steuerrichtlinie

der Evangelischen Kirche von Westfalen

Vom 13. Juni 2019

Inhaltsübersicht

Präambel

1Damit die kirchlichen Körperschaften des öffentlichen Rechts der Erklärung der Steuerpflichten in geordneter Form nachkommen, hat die Kirchenleitung die folgende Steuerrichtlinie erlassen. 2Die Steuerrichtlinie legt die Rahmenbedingungen des steuerlichen Handelns fest und schafft Bewusstsein und Transparenz.

3Die Steuerrichtlinie ergänzt die jeweilige Gesetzgebung, Verwaltungsvorschriften sowie weitere interne Richtlinien und Anweisungen.

4Die Steuerrichtlinie richtet sich an alle Amtsträgerinnen und Amtsträger und Mitarbeiterinnen und Mitarbeiter der kirchlichen Körperschaften des öffentlichen Rechts und der angeschlossenen rechtlich unselbstständigen Gruppierungen unabhängig von der jeweiligen Funktion.

###§ 1

Steuerliches Leitbild und Steuerkonformität

1Alle Mitarbeiterinnen und Mitarbeiter von Kirchengemeinden, Kirchenkreisen, Verbänden und Landeskirche leisten im Rahmen der kirchlichen Ordnungen auf unterschiedliche Art und Weise ihren Beitrag im Auftrag der Kirche, die frohe Botschaft Jesu Christi in der Welt zu verkünden.

2Zum Beitrag aller gehören unmittelbar auch die Einhaltung von Steuergesetzen und die Ablehnung jeder Form von Gestaltungsmissbrauch. 3In diesem Sinne wird höchster Wert auf die vollständige und fristgemäße Abgabe von Steuererklärungen und die rechtzeitige Abführung von Steuern und Sozialabgaben gelegt.

#§ 2

Verantwortung für die steuerlichen Pflichten

1Für die ordnungsgemäße Erfüllung der steuerlichen Pflichten in der Evangelischen Kirche von Westfalen ist nach außen hin jeweils die oder der Vorsitzende des Leitungsorgans als gesetzliche Vertreterin oder gesetzlicher Vertreter verantwortlich. 2Mögliche Delegationen ergeben sich aus den kirchlichen Ordnungen, insbesondere aus Kirchenordnung1# und Verwaltungsorganisationsgesetz2#. 3Im Folgenden werden alle Personen und Organisationseinheiten, denen Aufgaben zur Erledigung steuerrechtlicher Vorgaben übertragen worden sind, unter dem Begriff Steuerfunktion(en) zusammengefasst. 4Es ist sicherzustellen, dass eindeutige Zuständigkeiten in verlässlichen Über- und Unterordnungsverhältnissen organisiert werden und steuerrelevante Aufgaben nicht von Personen erledigt werden, denen Aufgaben der Kirchenaufsicht zugeordnet sind. 5Das Steuerrecht lässt im Übrigen keinen exkulpierenden Verweis auf organisatorische Problematiken gelten.

#§ 3

Tax Compliance Management System

1Der Umfang der materiellen und formellen Steuerpflichten hat ein Ausmaß und eine Komplexität erreicht, die die dauerhafte Einrichtung eines TCM-Systems zur Erfüllung dieser Anforderungen sowie zur Bewältigung verbleibender Risiken erfordert. 2Mit einem TCM-System wird ein kontinuierlich laufender Prozess installiert, der durch die sukzessive Identifizierung und Analyse steuerlicher Risiken und die Entwicklung von Grundsätzen, Regelungen und organisatorischen wie prozessualen Maßnahmen sicherstellt, dass sich alle Beteiligten in steuerlicher Hinsicht gesetzeskonform verhalten. 3Dafür ist es notwendig, dass die Zuständigkeiten und Verantwortlichkeiten der Steuerfunktionen, die in der Erfüllung von steuerlichen Pflichten innerhalb und außerhalb der Organisation einbezogen sind, schriftlich festgelegt werden.

4Um auf Änderungen steuerlicher Vorschriften und Verfahren angemessen reagieren zu können, müssen die steuerrelevanten Prozesse regelmäßig analysiert, überprüft und gegebenenfalls überarbeitet werden. 5In diesem Sinne werden die Kenntnisse und Fähigkeiten der auf unterschiedlichen Ebenen mit den Steuerpflichten befassten Mitarbeiterinnen und Mitarbeitern stets aktuell zu halten und zu verbessern sein. 6So können steuerliche Regelverstöße zum Schutz aller und im Sinne der Verantwortung gegenüber den Gemeindegliedern vermieden werden.

7Diese Grundsätze basieren auf den Prüfungsstandards, die das Institut der Wirtschaftsprüfer (IDW) unter der Bezeichnung IDW PS 980 (IDW Praxishinweis 1/2016 – Stand 31. Mai 2017) veröffentlicht hat. 8In Abhängigkeit von der Größe und Komplexität der Organisation sollen in das TCM-System sieben – miteinander in Wechselwirkung stehende – Grundelemente einfließen:

- Tax Compliance – Kultur:1Sie bildet die Grundlage für ein angemessenes und wirksames TCM-System und wird geprägt durch die Grundeinstellungen und Verhaltensweisen aller Amtsträgerinnen und Amtsträger sowie aller Mitarbeiterinnen und Mitarbeiter, die auf Sorgfalt und Rechtstreue ausgerichtet sind. 2Seitens der Leitungsorgane und der Führungskräfte muss glaubhaft und schlüssig zum Ausdruck kommen, dass die Einhaltung steuerlicher Vorschriften notwendig und wichtig ist, Verstöße nicht geduldet werden dürfen und Zuwiderhandlungen intern – auch wegen etwaiger Außenwirkungen – sanktioniert werden. 3Die Steuerfunktionen müssen frühzeitig und umfassend in steuerrelevante Fragen eingebunden werden.

- Tax Compliance – Ziele:Sie werden in einem Steuerleitbild (siehe Anlage) niedergelegt und bilden den Rahmen für die Aufgaben der Steuerfunktionen.

- Tax Compliance – Risiken:Unter Berücksichtigung der Tax Compliance – Ziele werden die Risiken für Verstöße gegen einzuhaltende steuerliche Regeln festgestellt und dokumentiert.

- Tax Compliance – Programm:1Auf der Grundlage der Risikobeurteilung sind geeignete Maßnahmen zu entwickeln und einzuführen, die diesen Risiken entgegenwirken. 2Ebenso sind Vorgehensweisen und Verhaltensregeln bei entdeckten Regelverstößen festzulegen, zu dokumentieren und zu kommunizieren.

- Tax Compliance – Organisation:1Die Leitungsorgane bzw. Verwaltungsleitungen geben die Zuständigkeiten und Verantwortlichkeiten sowie die Ablauforganisation für die Einhaltung der steuerlichen Pflichten als integralen Bestandteil der Verwaltungsorganisation vor. 2Die Zuständigkeiten müssen in organisatorischer, fachlicher und prozesstechnischer Hinsicht eindeutig, lückenlos und überschneidungsfrei geregelt sein. 3Ferner sind auf allen Ebenen Vertretungsregelungen zu implementieren.

- Tax Compliance – Kommunikation:Die Mitarbeiterinnen und Mitarbeiter, die mit der Bearbeitung steuerrelevanter Sachverhalte befasst sind, müssen über das TCM-System sowie über die festgelegten Zuständigkeiten und Verantwortlichkeiten informiert werden.

- Tax Compliance – Überwachung und Verbesserung:1Das TCM-System ist auf Basis einer geeigneten Dokumentation regelmäßig zu überwachen und erforderlichenfalls zu überarbeiten. 2Die Gesamtverantwortung für das TCM- ystem und für die Inhalte der schriftlichen Dokumentationen und Veröffentlichungen liegt bei der gesetzlichen Vertreterin oder bei dem gesetzlichen Vertreter.

§ 4

Zuständigkeit der Steuerfunktion(en)

1Für die Anmeldung und Abführung der Sozialabgaben und Lohnsteuern ist die Gehaltsabrechnungsstelle beim Landeskirchenamt zuständig.3# 2Diese ist diesbezüglich Steuerfunktion.

3Die weiteren Steuerfunktionen für die Kirchengemeinden, Kirchenkreise und Verbände ergeben sich aus dem Verwaltungsorganisationsgesetz (VwOrgG)4#. 4Auf die Ausführungsverordnung zum VwOrgG (insbesondere auf den Aufgabenplan Kreiskirchenamt) wird ausdrücklich verwiesen.

5Die Stellen, die für eine Körperschaft Steuerfunktion sind, sind durch Beschluss des Leitungsorganes zu bestimmen. 6Die Steuerfunktionen für die Landeskirche selbst, ihre Ämter, Einrichtungen und Schulen werden durch Dienstordnung und Geschäftsordnung für das Landeskirchenamt festgelegt.

7Für die kirchliche Aufsicht sowie für das Strukturieren der Zuständigkeiten und Verantwortlichkeiten für alle steuerrelevanten Arbeitsprozesse gelten die Vorgaben von Kirchenordnung5#, Verwaltungsorganisationsgesetz (VwOrgG)6# und Verwaltungsordnung (VwO.k7# bzw. VwO.d8#).

#§ 5

Aufgaben der Steuerfunktionen und der Steuerverantwortlichen

1Die Steuerfunktionen stellen sicher, dass die steuerlichen Verfahren und Fristen eingehalten, die erforderlichen Steuererklärungen abgegeben und die Abgaben und Steuern vollständig abgeführt werden. 2Für die Erledigung der insofern relevanten Tätigkeiten sind ausreichende Stellvertretungsregelungen zu treffen.

3Sofern bei Tatbeständen steuerlicher Gestaltungsspielraum besteht, treffen die Steuerfunktionen eine Risiko-Entscheidung dahin gehend, dass im Zweifel die Auslegung im Sinne der Finanzverwaltung erfolgt. 4Die Steuerfunktionen stimmen die Entscheidungsfindungen mit dem Umsatzsteuer-Team ab und dokumentieren und archivieren diese in Schriftform.

5Die Steuerfunktionen beraten im Rahmen ihrer Zuständigkeiten hinsichtlich der steuerlichen Beurteilung und Behandlung einzelner Sachverhalte. 6Insbesondere stellen sie in Abstimmung mit dem Umsatzsteuer-Team Informationsschreiben und Arbeitsunterlagen zu steuerlichen Themen und Arbeitsabläufen zur Verfügung. 7Darüber hinaus informieren sie sich regelmäßig hinsichtlich der aktuellen steuerlichen Gesetzeslage und geben ihre Kenntnisse im Rahmen ihrer Verantwortlichkeiten weiter.

8Die Organisation des TCM-Systems verantworten unbeschadet der grundsätzlichen Verantwortung der Leitungsorgane die Verwaltungsleiterinnen und Verwaltungsleiter der zentralen Verwaltungsstellen (hier: Kreiskirchenämter).

#§ 6

Aufgaben der Mitarbeiterinnen und Mitarbeiter und Führungskräfte

1Alle Mitarbeiterinnen und Mitarbeiter tragen nach ihren Möglichkeiten und Fähigkeiten dazu bei, das steuerliche Leitbild der Evangelischen Kirche von Westfalen zu erfüllen. 2Um dieser Aufgabe gerecht werden zu können, sind die in den verschiedenen Aufgabenfeldern relevanten steuerlichen Vorschriften und die internen Richtlinien, Unterlagen und festgelegten Arbeitsabläufe zu kennen, zu verstehen und umzusetzen.

3Die Führungskräfte tragen zur Unterstützung dieser Aufgabe bei, indem sie als Multiplikatoren über Entscheidungen, Prozesse und steuerliche Vorgänge in allen Arbeitsbereichen informieren. 4Im Zweifel sind Informationen mit dem Umsatzsteuer-Team abzustimmen.

5Entscheidungen werden im Dialog mit den Mitarbeiterinnen und Mitarbeitern gründlich vorbereitet. 6Getroffene Entscheidungen werden sorgfältig überprüft und erforderlichenfalls korrigiert.

7Berichterstattungen zu steuerrelevanten Themen, damit verbundene Änderungen sowie Aktualisierungen erfolgen über die gängigen Kommunikationswege und Plattformen (z. B. im Intranet). 8Hierdurch wird ein regelmäßiger Informationsaustausch innerhalb der Verantwortungsbereiche sowie fachübergreifend sichergestellt.

9Gleichzeitig sind alle Mitarbeiterinnen und Mitarbeiter verpflichtet, Informationen selbstständig einzuholen und darüber hinaus in ihren Arbeitsbereichen als Multiplikatoren zu wirken.

10Die den Steuerfunktionen gegebenen Richtlinien, Musterformulare oder Checklisten mit Steuerbezug sind verbindlich anzuwenden. 11Eine absichtliche Nichtverwendung der Unterlagen kann nicht toleriert werden (siehe auch Anlage 1 zu dieser Richtlinie). 12Aus diesem Grund sind im Zweifel auch dienstrechtliche Konsequenzen zu ziehen.

13Bei Fragen zur Beurteilung steuerlicher Sachverhalte, die mehrere oder alle kirchlichen Körperschaften als Ganzes betreffen, ist das Umsatzsteuer-Team zur Klärung des Sachverhaltes einzubeziehen.

#§ 7

Kommunikation mit Steuerbehörden und Steuerprüfern

1Alle kirchlichen Körperschaften kommunizieren – in der Regel in Zusammenarbeit mit dem Umsatzsteuer-Team – neben der reinen Abgabe der Steuererklärungen laufend und anlassbezogen mit den Finanzverwaltungen und ggf. mit Zoll, kommunalen Steuerämtern etc. und unterstützen die regelmäßigen Außenprüfungen der Finanzverwaltungen (Lohnsteuer- und Umsatzsteuer-Sonderprüfungen, abgekürzte Außenprüfungen und/oder allgemeine Betriebsprüfungen).

2Der Umgang mit den Finanzverwaltungen und Steuerprüferinnen und Steuerprüfern soll stets von gegenseitigem Respekt und Vertrauen sowie Verständnis für die Position des jeweils anderen geprägt sein.

3Die Kommunikation mit den Finanzverwaltungen übernehmen grundsätzlich die Steuerfunktionen. 4Die Kommunikation mit den persönlich im Hause tätigen Steuerprüferinnen und Steuerprüfern erfolgt je nach Aufgabenbereich über die jeweilige Leitung des Sachgebietes. 5Diese kann bei Bedarf die Zuständigkeit auf die Steuerfunktionen oder gesondert beauftragte Mitarbeiterinnen oder Mitarbeiter übertragen. 6Die steuergesetzlich vorgeschriebenen und weitere geeignete Vorbereitungen sind rechtzeitig zu treffen und die erforderlichen Informationen an Vorgesetzte und Leitungsorgane zu geben.

#§ 8

Dokumentation und Kommunikation von steuerlichem Fehlverhalten

1Wenn in gutem Glauben davon ausgegangen wird, dass im Zusammenhang mit einem Geschäftsvorgang jemand entgegen steuerrechtlicher Bestimmungen und/oder dem TCM-System gehandelt hat, gerade handelt oder möglicherweise handeln wird, sollten die Bedenken dokumentiert und der oder dem Vorgesetzten bekannt gegeben werden. 2Diese oder dieser hat Kontakt zum Umsatzsteuer-Team aufzunehmen und gegebenenfalls parallel die Gemeinsame Rechnungsprüfungsstelle zu informieren.

#§ 9

Schlussbestimmungen

Die Richtlinie tritt zum 1. Juli 2019 in Kraft.

#Anlage

#Anlage 1 zur Steuerrichtlinie

der Evangelischen Kirche von Westfalen

###Folgen bzgl. der Verletzung steuerlicher Erklärungspflichten

Im Folgenden wird ein Überblick über Normierungen zu Pflichtverletzungen im Steuerrecht und zu etwaigen Auswirkungen gegeben. Mit dieser Risikodarstellung soll eine Problemanzeige erfolgen, denn:

„Aus der öffentlich-rechtlichen Natur des Steuerschuldverhältnisses ergibt sich, dass es sich bei Steuerrecht um zwingendes Recht handelt.“9#

Leitsatz 1: Steuerrecht ist zwingendes Recht.

#Die Abgabenordnung (AO)

Ein Grundpfeiler der Philosophie des Steuerrechts sind Regelungen zu sogenannten „Ungehorsamsfolgen und die daraus abgeleiteten Druckmittel eigener Art.“10#

Die Bestimmungen der AO sind unter anderem von dieser Philosophie durchwoben. Die AO selbst ist ein grundlegendes Gesetz für das Steuerrecht. In ihr werden allgemeine Regeln und Begriffsdefinitionen für das Steuerrecht festgelegt.

Für die folgenden Ausführungen wurde der Wortlaut einschlägiger Paragrafen der AO in möglichst verständlicher Form umgeschrieben und nur die für die tägliche Arbeit wichtigsten Passagen übernommen. So bilden die nachfolgenden Zeilen keine vollständige Wiedergabe aller zu beachtenden Bestimmungen. Die Ausführungen sollen aber zur Vorsicht mahnen und anregen, sich bei Fragestellungen zu Fristversäumnis, Fehlmeldungen in Steuererklärungen oder unvollständigen Steuererklärungen etc. sehr frühzeitig mit dem Umsatzsteuer-Team in Verbindung zu setzen.

#Die Verantwortung der gesetzlichen Vertreterinnen und Vertreter

Nach § 34 der AO haben die gesetzlichen Vertreterinnen und Vertreter der kirchlichen Körperschaften des öffentlichen Rechts deren steuerliche Pflichten zu erfüllen. Dabei haben sie insbesondere dafür Sorge zu tragen, dass die Steuern aus den Mitteln entrichtet werden, die sie verwalten. Steht eine Vermögensverwaltung anderen Personen als den Eigentümern des Vermögens oder deren gesetzlichen Vertretern zu, so wie es für die zentralen Verwaltungsstellen – also den Kreiskirchenämtern – in den kirchlichen Ordnungen geregelt ist, haben die sogenannten Vermögensverwalterinnen und Vermögensverwalter die Pflichten bis hin zu den steuerlichen Erklärungspflichten so weit zu erfüllen, wie ihre Verwaltung reicht. Das heißt: Für eine kreiskirchliche Verwaltung liegt die Zuständigkeit bei allen ihr zugeordneten kirchlichen Körperschaften. Das schließt auch die bei diesen angeschlossenen unselbstständigen Gruppierungen ein.

Für die vorstehend beschriebenen Zuständigkeiten und Verantwortungen werden in der AO den Vertreterinnen und Vertretern Haftungen für etwaiges Fehlverhalten auferlegt (s. § 69 AO).

Um zu vermeiden, dass Verantwortliche oder für die Verantwortlichen handelnde Personen überhaupt in die Nähe von Fehlverhalten geraten, sollte eine „möglichst große Übereinstimmung von Arbeitsbefugnis und Entscheidungsbefugnis“ hergestellt sein.11#

Leitsatz 2: Steuerrecht verlangt eindeutige Festlegungen von Befugnissen.

Und wenn dann doch etwas geschehen ist, muss die Frage nach dem Verschulden geklärt werden. Dies geschieht nicht nach kirchlichem Recht (gegebenenfalls wird dieses parallel bei Dienstvergehen anzuwenden sein), sondern nach den Bestimmungen der AO.

#Die Risiken

Die gesetzlichen Vertreterinnen und Vertreter haften nach § 69 AO, soweit Ansprüche aus dem Steuerschuldverhältnis infolge vorsätzlicher oder grob fahrlässiger Verletzung der ihnen auferlegten Pflichten nicht oder nicht rechtzeitig festgesetzt oder erfüllt oder soweit infolgedessen Steuervergütungen oder Steuererstattungen ohne rechtlichen Grund gezahlt werden. Dabei reicht bzgl. der Vorsatzformen bedingter Vorsatz aus. Das bedeutet: Jemand hält eine Tatbestandsverwirklichung für möglich und nimmt den Eintritt des sog. Taterfolges billigend in Kauf. Die Haftung umfasst auch die infolge der Pflichtverletzung zu zahlenden Säumniszuschläge.

Es ist daher alles organisatorisch Notwendige zu veranlassen, dass weder einzelne Personen noch eine gesamte Organisation ein Verschulden trifft bzw. treffen kann. Dies setzt ein eindeutiges Regelwerk für das jeweilige Handeln voraus.

Leitsatz 3: Risiken werden durch eindeutigen Organisationsaufbau und durch eindeutige und verlässliche Regelungen der Arbeitsabläufe vermieden.

Gegen diejenigen, die ihrer Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommen, kann durch die Finanzverwaltungen ein Verspätungszuschlag festgesetzt werden. Von der Festsetzung eines Verspätungszuschlags ist abzusehen, wenn die oder der Erklärungspflichtige glaubhaft macht, dass die Verspätung entschuldbar ist; das Verschulden einer Vertreterin oder eines Vertreters oder eines Erfüllungsgehilfen ist derjenigen oder demjenigen zuzurechnen, die oder der die steuerlichen Erklärungsfristen einzuhalten hat.

Eine Organisation, die weder ein stabiles internes Kontrollsystem aufgebaut hat noch eindeutige Zuständigkeiten und Verantwortlichkeiten festgelegt hat, kann sich nach hergebrachten Grundsätzen nicht glaubhaft für eine Verspätung entschuldbar machen. Dies gilt natürlich auch für deren Vertreterinnen und Vertreter.

Leitsatz 4: Für Organisationsverschulden haften die gesetzlichen Vertreterinnen und Vertreter.

Wenn Verspätungszuschläge von den Finanzverwaltungen festgesetzt werden, kann das für die kirchlichen Körperschaften zu großen zusätzlichen Zahlungsverpflichtungen führen. Denn ein Verspätungszuschlag beträgt in der Regel für jeden angefangenen Monat der eingetretenen Verspätung 0,25 Prozent der festgesetzten Steuer, mindestens jedoch 10 Euro für jeden angefangenen Monat der eingetretenen Verspätung. Für Steuererklärungen, die sich auf ein Kalenderjahr oder auf einen gesetzlich bestimmten Zeitpunkt beziehen, beträgt der Verspätungszuschlag für jeden angefangenen Monat der eingetretenen Verspätung 0,25 Prozent der um die festgesetzten Vorauszahlungen und die anzurechnenden Steuerabzugsbeträge verminderten festgesetzten Steuer, mindestens jedoch 25 Euro für jeden angefangenen Monat der eingetretenen Verspätung.

Und in Fällen der jährlich abzugebenden Lohnsteueranmeldungen sind bei der Bemessung des Verspätungszuschlags die Dauer und Häufigkeit der Fristüberschreitung sowie die Höhe der Steuer zu berücksichtigen.

Bei Nichtabgabe der Steuererklärung ist der Verspätungszuschlag für einen Zeitraum bis zum Ablauf desjenigen Tages zu berechnen, an dem die erstmalige Festsetzung der Steuer wirksam wird.

Wenn auch ein Verspätungszuschlag auf volle Euro abzurunden ist und höchstens 25.000 Euro betragen darf, kann eine Pflichtverletzung gerade auch für eine kleinere kirchliche Körperschaft und/oder deren Vertreterin und/oder Vertreter zu sehr drastischen Größenordnungen führen, zumal ein Verspätungszuschlag bereits festgesetzt werden kann, wenn das Versäumnis schuldhaft erscheint.

Bei deutlich über 450 kirchlichen Körperschaften des öffentlichen Rechts stellen etwaige Verspätungszuschläge keineswegs eine Bagatellgröße dar, weil ein Organisationsverschulden aller Voraussicht nach sofort mehrere kirchliche Körperschaften betreffen würde.

Leitsatz 5: (Nachgewiesenes) Verschulden Einzelner bzw. Organisationsverschulden bewirkt Vermögensschaden für die kirchlichen Körperschaften.

In der AO werden spezielle Offenbarungspflichten festgelegt.

Erkennt eine Steuerpflichtige oder ein Steuerpflichtiger nachträglich vor Ablauf der Festsetzungsfrist, dass eine von ihm oder für ihn abgegebene Erklärung unrichtig oder unvollständig ist und dass es dadurch zu einer Verkürzung von Steuern kommen kann oder bereits gekommen ist oder dass eine zu entrichtende Steuer nicht in der richtigen Höhe entrichtet worden ist, so ist sie oder er verpflichtet, dies unverzüglich anzuzeigen und die erforderliche Richtigstellung vorzunehmen (§ 153 AO).

Die Verpflichtung trifft auch den Gesamtrechtsnachfolger einer oder eines Steuerpflichtigen und eben auch die nach § 34 AO für den Gesamtrechtsnachfolger oder die Steuerpflichtige oder den Steuerpflichtigen handelnden Personen (siehe Ausführungen zum Begriff „Verantwortung“). Die Anzeigepflicht besteht ferner auch, wenn die Voraussetzungen für eine Steuerbefreiung, Steuerermäßigung oder sonstige Steuervergünstigung nachträglich ganz oder teilweise wegfallen.

„Unter den Begriff Erklärung fallen nicht nur ‚Steuererklärungen‘ oder Anträge […], sondern alle steuerlich erheblichen Erklärungen, wie z. B. Bilanzen, Auskünfte, Stundungs- und Erlassanträge der oder des Steuerpflichtigen. Diese Erklärungen müssen im Zeitpunkt der Abgabe unrichtig oder unvollständig gewesen sein.“12#

Soweit die Finanzbehörde die Besteuerungsgrundlagen nicht ermitteln oder berechnen kann, hat sie diese zu schätzen. Dabei sind alle Umstände zu berücksichtigen, die für die Schätzung von Bedeutung sind.

Für die kirchlichen Körperschaften kann die Schätzung der Besteuerungsgrundlage evtl. ein Prüfungsvorgang wie in einem „Schneeballsystem“ bedeuten. Hinweise der einen Überprüfung würden in der betroffenen Verwaltung zu weiteren Recherchen bzgl. anderer Körperschaften führen usw.

Leitsatz 6: Ein Fehler der kreiskirchlichen Verwaltung bzgl. der steuerlichen Erklärungen für eine Körperschaft führt zur weiteren Fehlersuche der Finanzverwaltungen bzgl. anderer – der zentralen Verwaltungsstelle angeschlossenen – Körperschaften.

Grundlage für die vorstehende Aussage und den Leitsatz 6 ist die Möglichkeit der Finanzverwaltungen zum sog. äußeren Betriebsvergleich. „Dabei werden die Besteuerungsgrundlagen und Kennzahlen […] des zu schätzendenden Betriebes mit einzelnen gleichartigen Betrieben verglichen.“13#

Die Verwaltungsstellen müssen also regelmäßig bzw. dauerhaft in der Lage sein, ihren Erklärungspflichten rechtskonform und fristgerecht nachzukommen. Sie sind in der Verpflichtung, Bücher oder Aufzeichnungen, die nach den Steuergesetzen zu führen sind, vorzulegen und eine ausreichend beweiskräftige Buchführung vorzuhalten. Letztendlich sind jegliche Mitwirkungspflichten zu erfassen und entsprechende Verrichtungen zu dokumentieren. Auch müssen Aufzeichnungen für Geschäftsvorfälle zeitnah erstellt und für die Steuerbehörden verwertbar sein.

Das bedeutet, dass für alle kirchlichen Körperschaften einheitliche automatisierte Verfahren implementiert werden müssen. Dies gilt insbesondere für ein Fakturierungsprogramm und für ein bzgl. der steuerrelevanten Buchungen vollständig abgebildetes Verfahren in einer verlässlichen Buchführung für das Neue Kirchliche Finanzmanagement.

Leitsatz 7: Die steuerlichen Erklärungen sind voll automatisiert zu erstellen und der Finanzverwaltung – ebenfalls voll automatisiert – zuzuleiten.

Säumniszuschläge werden nach Korrektur der steuerlichen Erklärungen nicht zurückerstattet. Denn: „Wird die Festsetzung einer Steuer oder Steuervergütung aufgehoben, geändert oder berichtigt, so bleiben die bis dahin verwirkten Säumniszuschläge unberührt; das Gleiche gilt, wenn ein Haftungsbescheid zurückgenommen, widerrufen oder berichtigt wird. Erlischt der Anspruch durch Aufrechnung, bleiben Säumniszuschläge unberührt, die bis zur Fälligkeit der Schuld des Aufrechnenden entstanden sind“ (§ 240 AO).

Allerdings entstehen Säumniszuschläge nicht bei steuerlichen Nebenleistungen. Steuerliche Nebenleistungen sind eben z. B. Verzögerungsgelder, Verspätungszuschläge, Säumniszuschläge oder auch Zwangsgelder und vieles andere mehr.

In den Fällen der Gesamtschuld entstehen Säumniszuschläge gegenüber jedem säumigen Gesamtschuldner. Insgesamt ist jedoch kein höherer Säumniszuschlag zu entrichten, als verwirkt worden wäre, wenn die Säumnis nur bei einem Gesamtschuldner eingetreten wäre.

Im Ergebnis haben die Steuerbehörden vollständige Durchgriffsmöglichkeiten und können Handlungen, beispielsweise also die Abgabe von Erklärungen oder Duldungen oder Unterlassungen, erzwingen. Dabei werden sie dasjenige Zwangsmittel bestimmen, durch das die oder der Pflichtige und die Allgemeinheit am wenigsten beeinträchtigt werden. Das Zwangsmittel muss in einem angemessenen Verhältnis zu seinem Zweck stehen (§ 328 AO).

Dass in Extremfällen auch Freiheitsstrafen drohen, wird an dieser Stelle lediglich erwähnt und auf prominente Fälle der letzten Jahre verwiesen. Auch werden nicht nur die tatsächlichen Taten, sondern auch schon die entsprechenden Versuche geahndet (§ 370 Abs. 2 AO).

Der Katalog zu etwaigen Pflichtverletzungen in der AO umfasst beispielsweise Tatbestände zu

- steuerlich erheblichen Tatsachen,

- unrichtigen oder unvollständigen Angaben,

- pflichtwidrigem Verschweigen steuerlich erheblicher Tatsachen,

- Steuerverkürzungen in großem Ausmaß,

- nicht gerechtfertigten Steuervorteilen,

- Missbrauch von Befugnis oder Stellung als Amtsträgerin oder Amtsträger,

- nachgemachten oder verfälschten Belegen,

- Belegen, die in tatsächlicher Hinsicht unrichtig sind,

- nach Gesetz buchungs- oder aufzeichnungspflichtigen Geschäftsvorfällen oder Betriebsvorgängen, die nicht oder in tatsächlicher Hinsicht unrichtig aufzeichnet oder verbucht sind,

- Mitteilungspflichten, die nicht vollständig sind oder rechtzeitig erfolgen.

Zusammenfassung

Die sieben Leitsätze bilden das Gerüst, an welchem sich die Arbeit der kirchlichen Körperschaften und die Normierungen für deren Arbeit mit Blick auf die steuerrechtlichen Vorgaben nicht mehr nur orientieren sollten, sondern tatsächlich müssen.

- Steuerrecht ist zwingendes Recht.

- Steuerrecht verlangt eindeutige Festlegungen von Befugnissen.

- Risiken bzgl. der steuerlichen Erklärungspflichten werden durch eindeutigen Organisationsaufbau und durch eindeutige und verlässliche Regelungen der Arbeitsabläufe vermieden.

- Für Organisationsverschulden haften die gesetzlichen Vertreterinnen und Vertreter.

- (Nachgewiesenes) Verschulden Einzelner bzw. Organisationsverschulden bewirkt Vermögensschaden für die kirchlichen Körperschaften.

- Ein Fehler der kreiskirchlichen Verwaltung bzgl. der steuerlichen Erklärungen für eine Körperschaft führt zur weiteren Fehlersuche der Finanzverwaltungen bzgl. anderer – der zentralen Verwaltungsstelle angeschlossenen – Körperschaften.

- Die steuerlichen Erklärungen sind voll automatisiert zu erstellen und der Finanzverwaltung – ebenfalls voll automatisiert – zuzuleiten.

Die Risikodarstellung bezüglich der Folgen etwaiger Pflichtverletzungen ist eine Problemanzeige für alle kirchlichen Körperschaften und für die mit der Aufgabenerledigung betrauten Verwaltungen. Die aufgezeigten erkennbaren Risiken können durch geeignete organisatorische Maßnahmen und durch konkrete Rahmenvorgaben sehr stark – teilweise bis auf null – reduziert werden.

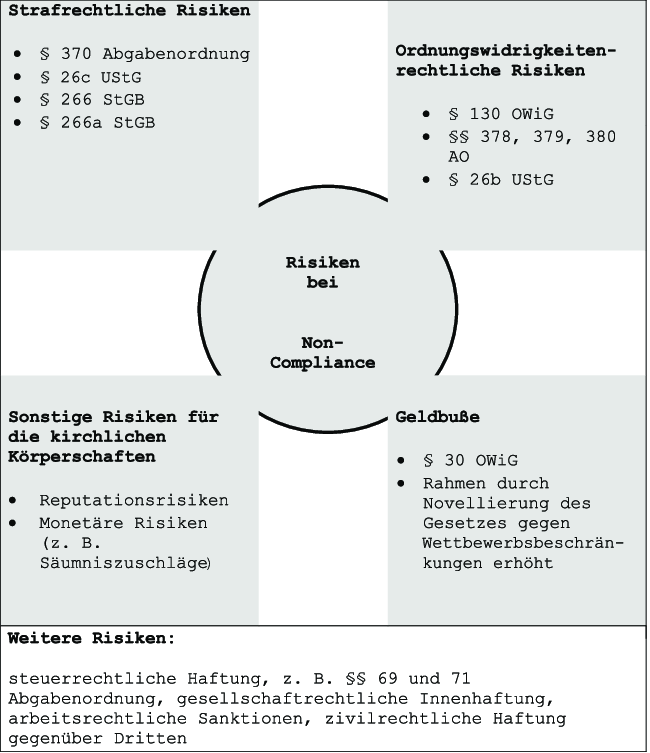

#Abbildung der Risiken bei Non-Compliance

#

3 ↑ Die Kirchenleitung hat zu § 4 Absatz 1 beschlossen, dass für Kirchenkreise, die bisher nicht über die Gehaltsabrechnungsstelle beim Landeskirchenamt abrechnen, eine Übergangsfrist bis zum Ablauf des 31. Dezember 2020 gilt.

3 ↑ Die Kirchenleitung hat zu § 4 Absatz 1 beschlossen, dass für Kirchenkreise, die bisher nicht über die Gehaltsabrechnungsstelle beim Landeskirchenamt abrechnen, eine Übergangsfrist bis zum Ablauf des 31. Dezember 2020 gilt.

#

7 ↑ Redaktioneller Hinweis: Die Finanzwesenverordnung vom 24. November 2022 (KABl. 2022 I Nr. 106 S. 274) und die Wirtschaftsverordnung vom 24. November 2022 (KABl. 2022 I Nr. 107 S. 289), die jeweils am 1. Januar 2023 in Kraft getreten sind, ersetzen die Verwaltungsordnung Doppische Fassung vom 27. Oktober 2016 (KABl. 2016 S. 317) und die Erstellungsverordnung vom 16. Juni 2021 (KABl. 2021 I Nr. 54 S. 112) mit Ablauf des 31. Dezember 2022 – siehe § 60 FiVO, § 56 WirtVO.

7 ↑ Redaktioneller Hinweis: Die Finanzwesenverordnung vom 24. November 2022 (KABl. 2022 I Nr. 106 S. 274) und die Wirtschaftsverordnung vom 24. November 2022 (KABl. 2022 I Nr. 107 S. 289), die jeweils am 1. Januar 2023 in Kraft getreten sind, ersetzen die Verwaltungsordnung Doppische Fassung vom 27. Oktober 2016 (KABl. 2016 S. 317) und die Erstellungsverordnung vom 16. Juni 2021 (KABl. 2021 I Nr. 54 S. 112) mit Ablauf des 31. Dezember 2022 – siehe § 60 FiVO, § 56 WirtVO.

#

8 ↑ Redaktioneller Hinweis: Die Finanzwesenverordnung vom 24. November 2022 (KABl. 2022 I Nr. 106 S. 274) und die Wirtschaftsverordnung vom 24. November 2022 (KABl. 2022 I Nr. 107 S. 289), die jeweils am 1. Januar 2023 in Kraft getreten sind, ersetzen die Verwaltungsordnung Doppische Fassung vom 27. Oktober 2016 (KABl. 2016 S. 317) und die Erstellungsverordnung vom 16. Juni 2021 (KABl. 2021 I Nr. 54 S. 112) mit Ablauf des 31. Dezember 2022 – siehe § 60 FiVO, § 56 WirtVO.

8 ↑ Redaktioneller Hinweis: Die Finanzwesenverordnung vom 24. November 2022 (KABl. 2022 I Nr. 106 S. 274) und die Wirtschaftsverordnung vom 24. November 2022 (KABl. 2022 I Nr. 107 S. 289), die jeweils am 1. Januar 2023 in Kraft getreten sind, ersetzen die Verwaltungsordnung Doppische Fassung vom 27. Oktober 2016 (KABl. 2016 S. 317) und die Erstellungsverordnung vom 16. Juni 2021 (KABl. 2021 I Nr. 54 S. 112) mit Ablauf des 31. Dezember 2022 – siehe § 60 FiVO, § 56 WirtVO.

#

9 ↑ Lammerding/Scheel/Brehm, Abgabenordnung und FGO einschließlich Steuerstrafrecht, Erich Fleischer Verlag, 16. Auflage, 2012, Seite 85

9 ↑ Lammerding/Scheel/Brehm, Abgabenordnung und FGO einschließlich Steuerstrafrecht, Erich Fleischer Verlag, 16. Auflage, 2012, Seite 85